Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Cazul platitorilor de impozit pe profit D177

Cheltuielile de sponsorizare şi/sau mecenat, cheltuielile privind bursele private sunt cheltuieli nedeductibile.

Dar, contribuabilii care efectuează sponsorizări şi/sau acte de mecenat precum şi cei care acordă burse private, scad sumele aferente din impozitul pe profit datorat la nivelul valorii minime dintre următoarele:

- valoarea calculată prin aplicarea a 0,75% la cifra de afaceri;

- valoarea reprezentând 20% din impozitul pe profit datorat.

In cazul sponsorizărilor efectuate către entităţi persoane juridice fără scop lucrativ, inclusiv unităţi de cult, sumele aferente acestora se scad din impozitul pe profit datorat, în limitele prevăzute mai, doar dacă beneficiarul sponsorizării este înscris, la data încheierii contractului, în Registrul entităţilor/unităţilor de cult pentru care se acordă deduceri fiscale.

Contribuabilii care efectuează sponsorizări şi/sau acte de mecenat sau acordă burse private au obligaţia de a depune declaraţia informativă privind beneficiarii bunurilor/serviciilor/sponsorizărilor/mecenatului/burselor private aferentă anului în care au înregistrat cheltuielile respective până la termenul de depunere a declaratiei privind impozitul pe profit.

In cazul în care suma care ar fi putut fi repartizata, diminuată cu sumele reportate, după caz, nu a fost utilizată integral, contribuabilii pot dispune redirecţionarea impozitului pe profit, în limita valorii astfel calculate, pentru efectuarea de sponsorizări şi/sau acte de mecenat sau acordarea de burse private, în termen de maximum 6 luni de la data depunerii declaraţiei anuale de impozit pe profit, prin depunerea unui/unor formular/formulare de redirecţionare.

Redirecţionarea impozitului pe profit pentru sponsorizarea entităţilor persoane juridice fără scop lucrativ, inclusiv a unităţilor de cult, poate fi efectuată doar dacă beneficiarul sponsorizării este înscris, la data plăţii sumei respective de către organul fiscal, în Registrul entităţilor/unităţilor de cult pentru care se acordă deduceri fiscale.

Cazul platitorilor de impozit pe veniturile microintreprinderilor D177

Microîntreprinderile care efectuează sponsorizări pentru susținerea entităților nonprofit și a unităților de cult, care la data încheierii contractului sunt înscrise în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale precum și microîntreprinderile care acordă burse elevilor școlarizați în învățământul profesional-dual scad sumele aferente din impozitul pe veniturile microîntreprinderilor până la nivelul valorii reprezentând 20% din impozitul pe veniturile microîntreprinderilor datorat pentru trimestrul în care au înregistrat cheltuielile respective.

Microîntreprinderile care efectuează sponsorizări au obligaţia de a depune declaraţia informativă privind beneficiarii bunurilor/serviciilor/sponsorizărilor, aferentă anului în care au înregistrat cheltuielile respective, incluzând, după caz, şi beneficiarii sumelor reportate din trimestrele anterioare.

Declarația informativă se depune până la următoarele termene:

a) până la data de 25 ianuarie inclusiv a anului următor;

b) până la data de 25 inclusiv a lunii următoare primului trimestru pentru care datorează impozit pe profit. Microîntreprinderile care devin plătitoare de impozit pe profit în primul trimestru al anului fiscal, nu au obligaţia depunerii declaraţiei informative privind beneficiarii sponsorizărilor.

In cazul în care valoarea stabilită diminuată cu sumele reportate, după caz, nu a fost utilizată integral, contribuabilii pot dispune redirecţionarea impozitului pe veniturile microîntreprinderilor în limita diferenţei astfel calculate pentru întregul an fiscal, pentru activităţi de sponsorizare, respectiv pentru acordarea de burse, în termen de 6 luni de la data depunerii declaraţiei de impozit aferente trimestrului IV, prin depunerea unui/unor formular/formulare de redirecţionare.

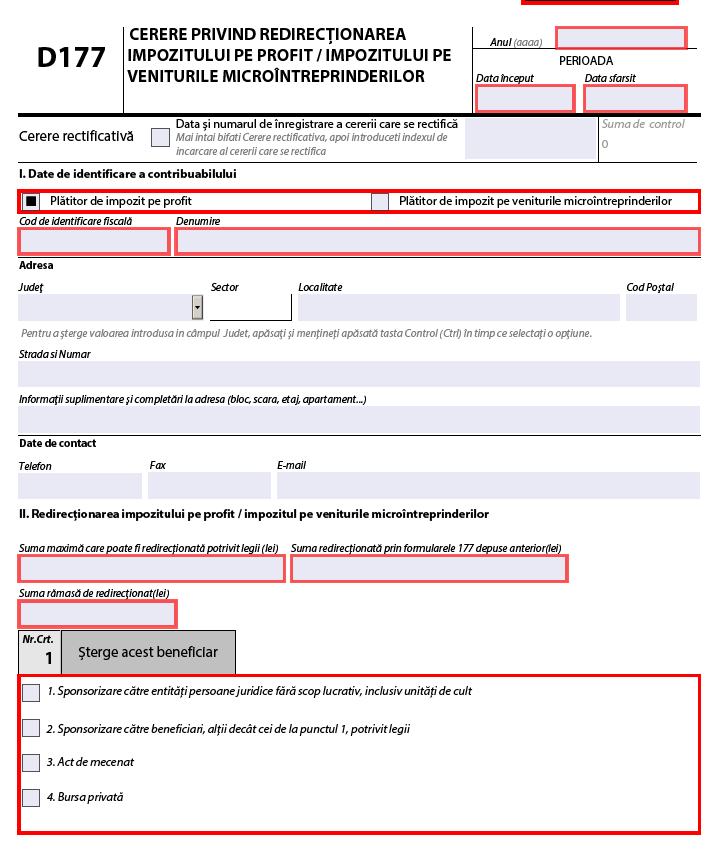

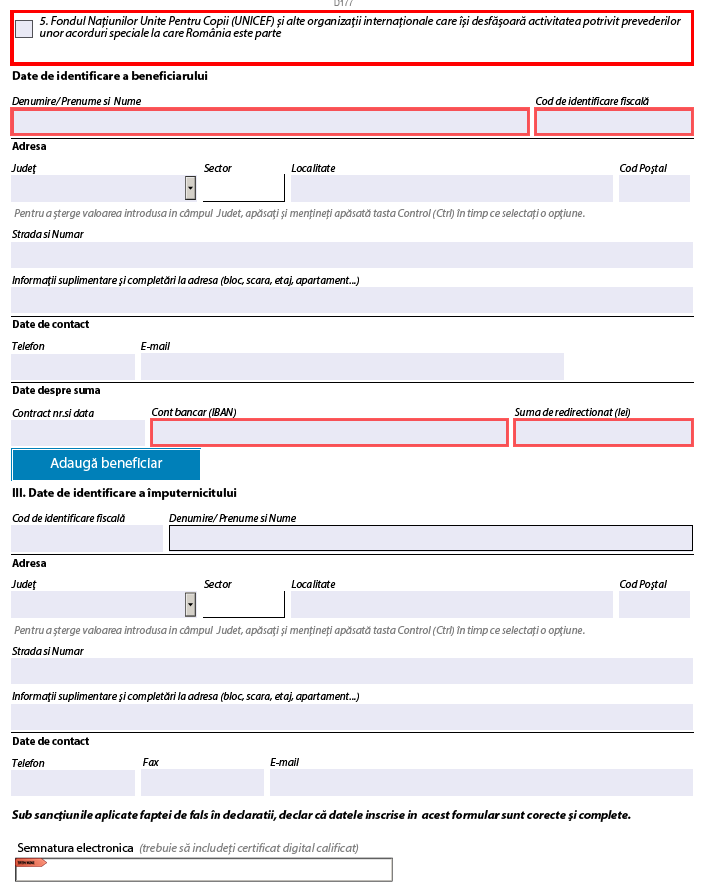

Formularul D177

Declaratia care se utilizeaza este D 177 Cerere privind redirecţionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor .

Termenul de depunere a declaratiei 177 este data de 27 decembrie 2023.

Se utilizeaza acelasi formular si de catre platitorii de impozit pe profit si de catre microintreprinderi.

În vederea soluționării cererii, compartimentul de specialitate verifică în evidențele fiscale informațiile cuprinse în cerere, referitoare la:

a) datele de identificare a contribuabilului;

b) datele de identificare a entității beneficiare.

Dacă, în urma verificării informațiilor se constată erori în cererea depusă, compartimentul de specialitate transmite contribuabilului o notificare privind redirecționarea impozitului pe profit/impozitului pe veniturile microîntreprinderilor, în care detaliază erorile identificate și solicită contribuabililor remedierea acestora.

Corectarea informațiilor din cerere se realizează prin depunerea unui formular 177 rectificativ, care va cuprinde informațiile corectate solicitate în notificare, precum și toate informațiile corecte înscrise în cererea inițială.

Dacă, în termenul prevăzut în notificare, contribuabilul nu corectează informațiile eronate, identificate în notificare, cererea se clasează.

Contribuabilul poate depune, în cadrul termenului legal de depunere, un nou formular 177 „Cerere privind redirecționarea impozitului pe profit/impozitului pe veniturile microîntreprinderilor“.

Citeste si : Sponsorizarea: aspecte contabile si fiscale, live pe 17 octombrie 2023